CSIAM : marché 2025 des VI, l’année des arbitrages

Le marché des véhicules industriels neufs a terminé 2025 avec une impression contrastée : moins de volumes, mais une lecture du marché plus précise. Dans les parcs, on a vu des décisions d’achat repoussées au printemps, puis rattrapées à l’automne. Dans les bureaux d’exploitation, on continue de raisonner “tournées, disponibilité, coût au kilomètre” avant de raisonner “motorisation”. Et dans les concessions, l’électrique ne relève plus seulement du test : il commence à entrer dans la discussion commerciale, segment par segment.

Un recul net des immatriculations, avec des dynamiques très différentes selon les segments

À l’échelle européenne, les immatriculations de véhicules de plus de 3,5 t reculent sur les trois premiers trimestres 2025 : 225 483 unités contre 249 844 un an plus tôt (-9,8%). La France suit une pente plus marquée sur la même période : 33 222 contre 38 371 (-13,4%). Dans ce mouvement, le diesel reste ultra-dominant en neuf au niveau de l’UE (93,5%), quand la France affiche une part un peu moins écrasante (87,2%) et une place plus importante des “autres énergies” (dont le gaz, l’hydrogène, l’éthanol…).

Côté utilitaires, 2025 confirme que le VUL demeure un baromètre du tissu local : 360 190 immatriculations en ≤3,5 t, soit -5,6%. Le segment intermédiaire (3,5–7,5 t) reste, lui, quasiment stable : 3 475 unités, +1,0%. Deux marchés, deux réalités : le premier encaisse la conjoncture, le second vit davantage au rythme des besoins métiers (distribution, chantiers, collectivités) et des arbitrages de gabarit.

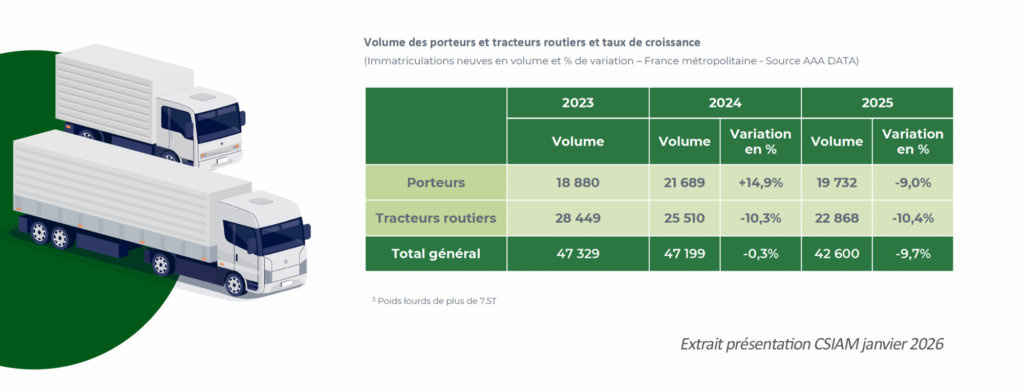

Sur le poids lourd (≥7,5 t), le marché retombe à 42 600 immatriculations en 2025 (-9,9%). Le support CSIAM décrit une première partie d’année en retrait, puis une reprise de commandes au second semestre, dans un contexte où le renouvellement de flottes reste le principal moteur. Dit autrement : on achète d’abord pour remplacer, plus difficilement pour croître.

Dans le transport de voyageurs, les courbes s’écartent. Les bus reculent fortement à 1 198 immatriculations (-26,2%), un mouvement attribué aux capacités de livraison plus qu’à un déficit de demande. Les cars, au contraire, progressent à 4 210 unités (+15,2%), portés notamment par une reprise du tourisme.

Poids lourds : le marché reste “16 tonnes et plus”, et les petites flottes pèsent dans l’équation

Le “cœur” du marché poids lourd reste très majoritairement concentré sur le lourd : en 2025, les ≥16 t représentent 38 445 immatriculations sur 42 600, soit environ 90% du volume.

La baisse touche à la fois porteurs et tracteurs. Les porteurs passent à 19 732 unités (-9,0%) et les tracteurs routiers à 22 868 (-10,4%). Dans les cours de transport, cela se traduit concrètement par des renouvellements “au plus juste” : on sécurise l’outil indispensable, on étale le reste, surtout quand les carnets chargeurs manquent de visibilité.

Autre point structurant : la sociologie du client. 74% des entreprises détentrices de poids lourds ont une flotte de 1 à 4 véhicules (mais ne pèsent que 13% du parc). À l’autre bout, 1% des entreprises (100 véhicules et plus) concentrent 39% du parc. Ce décalage explique pourquoi les dispositifs d’aide et l’accès à la recharge ne se répartissent pas de manière équilibrée selon les profils des entités : un grand compte industrialise, une petite flotte arbitre au mois le mois.

Énergies : l’électrique progresse là où l’usage le permet… et là où l’écosystème suit

Sur la partie VUL, la transition est déjà engagée, mais elle se fait par couches. En 2025, le mix neuf reste dominé par le diesel (le support met aussi en avant que plus de 15% des VUL roulent déjà avec des énergies alternatives). L’électrique, lui, progresse en volume : 34 421 immatriculations en ≤3,5 t, avec une hausse indiquée à +31,1%.

Sur le segment 3,5–7,5 t, le basculement est plus visible dans le mix : l’électrique devient la deuxième motorisation, avec 24,2% de part de marché en 2025, derrière le diesel (67,0%) et devant le gaz (8,6%). C’est souvent là que l’on voit les premiers “vrais” cas d’usage : tournées régulières, retours dépôt, contraintes urbaines.

Concernant les poids lourds, la part des énergies alternatives se maintient autour de 10,2% en 2025. L’électrique monte dans le mix, et surtout il change de nature : Ulrich Loebich (Daimler Truck France) parle d’un passage de “l’exploration” vers une exploitation commerciale, porté par une confiance qui se construit chez les clients.

Dans les chiffres, les tracteurs routiers électriques progressent fortement : 327 immatriculations en 2025 contre 164 en 2024 (+99,4%). Les porteurs électriques montent à 538 contre 489 (+10,0%).

Dans le transport public, le changement d’époque est encore plus net : en 2025, sur les bus, l’électrique devient la première énergie avec 49,3% de part de marché, et les énergies alternatives totalisent 77,6%. Les cars avancent plus lentement : le diesel reste à 81,9%, même si les alternatives gagnent du terrain (18,1% au total), une réelle dynamique portée par les agglomérations en premier lieu.

La bascule ne se joue plus dans le catalogue, mais dans la recharge, le foncier et la visibilité économique

La CSIAM insiste sur un point très opérationnel : l’offre est là (il est évoqué 45 modèles électriques disponibles selon l’ACEA) et les mécanismes de soutien existent, mais “l’étape suivante” se joue sur le réseau de recharge et la capacité à le déployer au rythme des besoins.

C’est là que le terrain rattrape la stratégie. Pour une entreprise, électrifier ne consiste pas seulement à choisir un camion : il faut sécuriser un site, de la puissance, des délais, des autorisations, parfois prendre en compte un bail ou du foncier. Et surtout, il faut pouvoir projeter le coût de l’énergie. Dans les flottes, on ne compare plus seulement un prix d’achat : on compare un temps d’immobilisation, une fiabilité de recharge, et un TCO qui dépend d’éléments externes à l’entreprise.

2026–2030 : une fenêtre de décision, sous contrainte réglementaire et sous condition d’alignement des acteurs

Le calendrier européen pousse : la Commission européenne rappelle des objectifs de réduction de CO₂ pour les poids lourds de -45% en 2030, -65% en 2035, -90% en 2040 (révision des standards CO₂).

Rappelons le contexte : les poids lourds, bus et cars représentent une part minoritaire de circulation, mais une part significative des émissions du transport.

Rappelant la conjoncture, la CSIAM vient formuler plusieurs leviers : faire entrer davantage les chargeurs dans la trajectoire de décarbonation, sécuriser les aides à l’investissement (avec une visibilité jusqu’à 2030), accélérer les conditions de déploiement des infrastructures (autorisations, foncier, coût de l’énergie), ou encore éviter une fragmentation du marché via un éco-score strictement national.

Sur le volet économique, la visibilité existe déjà sur certains outils : en France, la déduction exceptionnelle (“suramortissement”) pour certains véhicules à énergies alternatives est bien cadrée dans la durée (jusqu’à fin 2030 selon les textes fiscaux).

Et côté aides, l’État a publié une fiche CEE dédiée à l’achat ou location d’un véhicule lourd électrique (opération TRA-EQ-129), qui rend concrète une partie du financement pour les entreprises et collectivités.

2025 a donc moins ressemblé à une année de “croissance marché” qu’à une année de tri : tri entre segments, tri entre usages compatibles et usages encore contraints, tri entre entreprises capables d’industrialiser et petites flottes qui avancent à l’étape ; en France, rappelons que le secteur “transports et entreposage” a compté 3 157 défaillances d’entreprises en cumul sur douze mois à fin novembre 2025 (contre 2 959 un an plus tôt), selon la Banque de France.

L’électrique progresse, mais il progresse surtout là où l’écosystème devient fiable. En 2026, ce ne sera plus seulement une question de technologie : ce sera une question de rythme collectif, avec toujours une tendance à la diversification des énergies alternatives dans l’hexagone, simple résultante historique des choix déjà initiés depuis deux décennies (B100, biogaz etc).

Plus d’informations à propos de la CSIAM

🚛 Voir tous les épisodes de la série My Job My Truck

Consultez également :

- Transport routier événement : le salon EUROMOVE reprogramme sa première édition pour 2028

- SITL 2026 : explorer de nouveaux territoires pour accompagner la transformation du transport et de la logistique

- Prix du gazole : une hausse rapide qui bouscule l’équation du transport routier

- Solutrans Plus : une application pour structurer l’information de la filière camion

- Milence étend son maillage en Belgique avec une quatrième station à Gand

Raconter le transport en images, avec justesse et engagement

Chez Truckeditions, nous aimons raconter le transport routier autrement. En allant sur le terrain, en captant les gestes, les savoir-faire, les machines en mouvement – et surtout les personnes qui font avancer ce secteur au quotidien.

Notre équipe audiovisuelle travaille en lien étroit avec notre rédaction pour produire des contenus cohérents, précis, vivants : reportages, interviews, captations, montages dynamiques, animations techniques… Chaque format est pensé pour mettre en valeur votre projet, en respectant les codes du métier et les enjeux de communication B2B.

🎬 Cette vidéo est un aperçu de notre manière de filmer le TRM : directe, claire, respectueuse des réalités du terrain.

Envie de vidéos claires, ciblées et bien réalisées pour vos supports métiers ? Échangeons.