Adaptabilité et maîtrise des dépenses pour les entreprises du TRM

Bilan 2012 et Perspectives 2013 pour le marché du TRM : étude OVI et BNP Paribas

Amer constat, l’altération des résultats sur le marché du TRM à la fin 2011, n’annonçait rien de bon.

La demande est inférieure à l’offre en terme de prestations de service liées au transport de marchandise en Europe. Le marché du VI subit de plein fouet, les mêmes difficultés économiques contextuelles.

Moins de dépenses et un effort d’adaptation aux nouvelles contraintes économiques ont poussé les entreprises à se recentrer sur leur compétence spécifique.

Les entreprises sur TRM français ont constaté une baisse de 13,5% de leur volume d’activité, plusieurs paramètres complémentaires à ceux cités plus haut sont à prendre en compte :

– la situation géographique de la France – carrefour géographique de l’activité européenne en terme de transit de marchandises- (marché économique européen ouvert)

– les coûts de revient en hausse (législation française et coût du personnel intégré…)

– les réglementations en pourparler, validées ou en cours de validation : éco-taxe, 44 tonnes, euro 6.

Même si la situation paraît moins préoccupante qu’en 2009, les perspectives vont être dictées par la raison.

Moins de dépenses à tous les niveaux, seules les nouvelles normes et la nécessité de garder un parc sein et compétitif vont déclencher chez les entreprises du TRM des démarches d’achats de matériels.

Pour le coup, Euro 6 va générer des mouvements bienvenus pour les constructeurs de véhicules liés à ces activités.

Catherine Godeloup pour Truckeditions – 20.02.2013

Au sommaire de cette étude – outil :

– l’environnement économique

– le marché du transport routier de marchandises

– les véhicules neufs

– la distribution VI

– historique et prévisions pour l’année 2013

Extrait de l’étude Bilan 2012 et Perspectives 2013 pour le marché du TRM et du VI OVI et BNP Paribas (page 6) :

État d’alerte pour le marché du transport routier

Une route toujours sinueuse, qui se perd dans la brume.

2012 se caractérisera encore par une insuffisance de volumes à traiter. En toile de fond d’un exercice sans visibilité, 2013 s’engage avec la mise en oeuvre d’évolutions réglementaires majeures.

Le Transport de Marchandises est au coeur d’une activité économique, qui peine à se remettre de la crise de 2009 et souffre encore en 2012. Le dernier trimestre de 2011 et le premier de 2012 ont vu un repli important du volume de marchandises transportées (respectivement -5,6% et -2,2%), puis une légère reprise lors du second trimestre à +0,7.

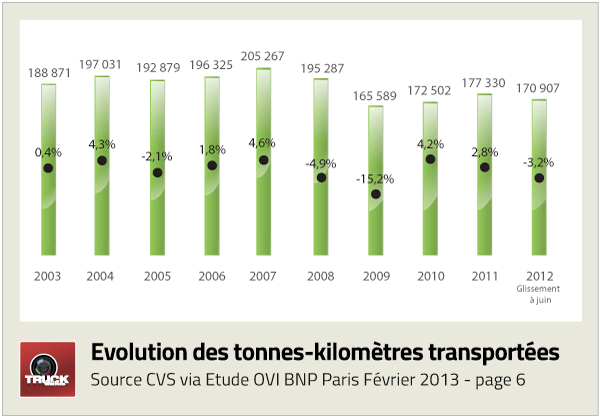

Le troisième trimestre montre une très forte dégradation (-9,3% pour le compte d’autrui, -14,8% à l’international, mais +13,4% pour le compte propre). En glissement annuel, la chute des tkm est de 13,5% (source cvs –cjo) !

Ces résultats restent cependant proches de ceux de 2009, année de fort recul, avec 41,8 M tonnes/kilomètre transportées au 2e trimestre 2012, alors qu’en 2009 sur les 4 trimestres, la moyenne était de 41,4M tkm. En 2008, dernière année de référence

précédant la crise, la moyenne des volumes transportés par trimestre était de 48,8 M, soit 17% de plus.

Depuis un an, la baisse du trafic concerne tous les types de marchandises. Les plus touchés sont les produits manufacturés à -18,0%, dont le transport de machines à -22,3% (électroménager inclus). Suivent ensuite les produits agricoles et agroalimentaires, moins affectés, à -12,5%. Seul le transport de matériaux pour le bâtiment et les travaux publics limite « la casse » (-2,6%) en se positionnant bien au-dessus du bas de cycle atteint au premier trimestre 2009.

Légende graphique : évolution T-KM transportées (TRM)

Après 3 années de reprise, les volumes transportés se sont repliés sur le 1er semestre 2012 pour retrouver des niveaux proches de ceux de 2009. Le transport pour compte d’autrui ralentit depuis la fi n 2011 et le compte propre, depuis le début 2012. Le niveau de la demande maintient les prix de vente sous pression.

Source Observatoire du Véhicule Industriel de BNP Paribas Leasing Solutions ici

Vous souhaitez élargir votre champ d’informations sur le sujet, rendez-vous ici sur le site du CNPA